专题:聚焦美股2024年第三季度财报

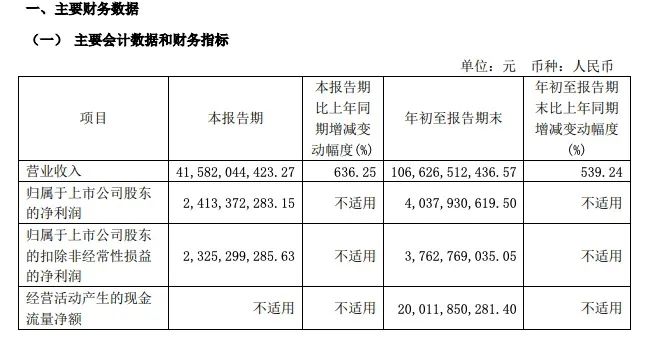

微软2025财年第一财季财报:营收为655.85亿美元,同比增长16%,不计入汇率变动的影响同样为同比增长16%;净利润为246.67亿美元,同比增长11%,不计入汇率变动的影响为同比增长10%;每股摊薄收益为3.30美元,同比增长10%,不计入汇率变动的影响同样为同比增长10%(注:微软财年与自然年不同步)。

财报发布后,微软CEO萨提亚·纳德拉(Satya Nadella)、执行副总裁兼CFO艾米·胡德(Amy Hood)、首席会计官爱丽丝·卓拉(Alice Jolla)和副总法律顾问基斯·多利弗(Keith Dolliver)等公司高管出席了随后举行的财报电话会议,解读财报要点,并回答分析师提问。

以下是电话会议实录:

摩根士丹利分析师Keith Weiss:生成式人工智能相关功能的扩展、创新速度以及重大机会,是我从事软件行业25年来所见过的最令人振奋的情况。从这次电话会议上管理层前面的谈话来看,你们似乎也有同样的感觉。但在我与投资者的交谈中,我也听到了他们的两个隐忧,这两个问题都与制约生成式人工智能技术未来发展的因素有关。

第一个问题是,微软在进行相关投资时,尤其是在为未来几代基础模型提供资金方面,有哪些内部限制或阻碍?因为我们估计相关的资金规模可能高达数百亿甚至1000多亿美元。另一个问题,微软在扩大产能以满足需求和抓住机遇方面遇到了哪些外部的制约因素,特别是在建新数据中心的可持续供电能力方面。

萨提亚·纳德拉:关于第一个问题,当我们考虑诸如用于人工智能训练方面的资本支出时——这应该就是你所提到的大致意思——这方面支出所可能受到与推理业务创收相关情况的限制。像过去一样,我们会根据看到的市场需求信号来分配资本来打造我们的云服务,然后我们据此进行需求预测,并进行相应的额外建设。训练业务的情况亦如此,在我们构建下一代的、功能更强大的模型时,我们的产品本身就会推动更多的推理需求,所以即便有一些时期的投资是非常大力的,总体来看,投资节奏一定是回归正常的。

我认为思考这个问题的最佳角度是摩尔定律在芯片和系统发展方面的有效度,所以不仅仅是计算,还有计算效率、数据以及算法,大家都希望保持在那个曲线上,希望每年都按照摩尔定律来更新设备,然后在其生命周期内有效地进行折旧,最终推理需求将决定我们在训练方面的投资多少,因为我认为归根结底,最终的制约因素一定是需求。

关于你提到的外部因素,我们显然遇到了很多外部限制,因为市场需求出现得非常快,大家可以想想看,这一代最热门的人工智能产品都使用了我们的云服务,无论是ChatGPT,Copilot,GitHub Copilot,还是Tax Copilot,这几个在市场上使用最为普遍产品都在我们的生态系统中或周边。因此,我们遇到了一系列的限制,数据中心不可能一夜建成,所以有数据中心相关的问题,包括电力问题等等,但这些都是短期内是一种限制,例如在第二季度,一些与需求相关的问题或满足客户需求能力方面的问题,实际上都是由于外部的、第三方的因素所造成的,我们至少在逐步解决这些问题。

但从长远来看,我们确实需要有效的电力供应,需要数据中心,其中一些问题需要更长的时间来解决,好消息是在本财年的下半年,一些供需将达到完美匹配。

(持续更新中。。。)