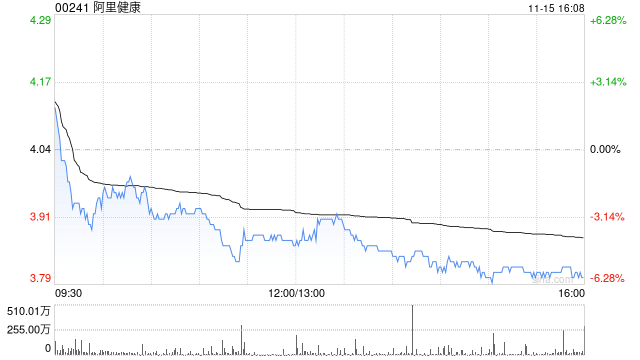

麦格理发布研究报告称,维持阿里健康(00241)“跑输大市”评级,将今明两财年收入预测分别下调7%及8%,今财年调整后盈利预测上调11%,以反映上半财年较佳的盈利能力表现,不过下财年盈利预测则下调8%,目标价下调13%至3.4港元。

报告中称,阿里健康截至9月底止上半财年收入符合预期,盈利超出预期,主要受惠于毛利率改善。期内,电子商务广告业务快速增长,推动综合平台抽佣率上升,并有利整体毛利率的表现。不过,公司销售增长的可见性及整体医疗产品需求仍然低迷。

麦格理发布研究报告称,维持阿里健康(00241)“跑输大市”评级,将今明两财年收入预测分别下调7%及8%,今财年调整后盈利预测上调11%,以反映上半财年较佳的盈利能力表现,不过下财年盈利预测则下调8%,目标价下调13%至3.4港元。

报告中称,阿里健康截至9月底止上半财年收入符合预期,盈利超出预期,主要受惠于毛利率改善。期内,电子商务广告业务快速增长,推动综合平台抽佣率上升,并有利整体毛利率的表现。不过,公司销售增长的可见性及整体医疗产品需求仍然低迷。